米中金融交流のための実務家向けハイエンド内部プラットフォームの構築

ウォール街とのダイアログ

Dialogue with Wall Street

第40回(2014年5月9日)

巴曙松(ハ・ショウショウ)研究員

Eメール:bashusong@qq.com

ニューヨーク電話:+1(718)839-3123

(内部交流議事録。議論は個人の見解であり、所属機関とは無関係です。また、いかなる機関の意見を代表するものでもありません。本報告書は巴曙松研究員と牛播坤(ギュウ・ハコン)博士(13811593606)が共同で整理したもので、内部参照のみを目的としています。外部への開示はご遠慮ください。なお、報告書は主賓による校閲を経ておりません)

【今回のテーマ】

中国外国為替時代の到来

【ゲストスピーカー】

劉欣諾(リュウ・シンノ)氏は、KVBクンルン・インターナショナル・グループ(昆侖国際金融集団)の共同創業者であり、取締役総経理(マネージングディレクター)を務めています。2000年代初頭に「人民元の国際化」および「中国のオフショア金融市場の発展」という2大マクロトレンドを正確に予測し、これに基づきグループの10か年発展戦略を立案・実行しました。現在までに、4か国・6つのグローバル都市に事業を展開しています。2013年には、大中華地区で初めて外国為替取引を主たる事業とする非銀行系金融機関として上場を果たしました。これは、世界で5社のみ存在する上場外為ブローカーの一社(他の4社は欧米の金融機関)となります。劉欣諾氏率いるグローバルチームは、革新的かつ差別化されたサービス理念のもと、オフショア人民元製品や決済サービスを他社に先駆けて市場に投入。さらに、高度な金融テクノロジー力を活かして中信銀行(CITIC Bank)の国際外為取引プラットフォームの開発を請け負い、香港金融管理局(HKMA)の検査を経て正式稼働に導きました。世界的な競争において国際的な大手金融機関と比肩する一方で、各国の厳格化する合規(コンプライアンス)規制をクリアし、各種金融ライセンスを保有しつつ、10年以上にわたり行政処分ゼロの記録を維持しています。また、国際金融市場における中国系金融機関のコンプライアンス遵守の模範となるべく取り組んでいます。

【議事録】

一、2014年における中国外国為替市場の重大出来事の振り返り

2005年7月21日、人民元レートが固定相場制から、市場の需給を基礎に通貨バスケットを参考にする管理フロート制に移行してから、今年で9年が経過しました。今年第1四半期、人民元は年初の6.06元から一時6.26元まで下落し、変動幅は3%に達しました。過去9年間における対米ドルでの約2万ベーシスポイントに及ぶ単一方向の上昇ペースを考慮すれば、今回の人民元レートの調整(下落)は正常な現象と言えます。中国人民銀行副総裁兼国家外国為替管理局長の易綱氏は3月22日、「中国開発フォーラム」にて、「今後は双方向の変動が常態化し、弾力性が高まる。人民元レートは主に市場の需給によって決定される」と述べました。かつて1990年代末の日本の外国為替市場において、「ミスター円」こと榊原英資氏が口頭介入や実需介入を通じて円相場に影響を与え、一方的な円高を牽制し、市場の売り手と買い手が駆け引きを行いましたが、ここ1、2ヶ月の中国の外為市場にも同様の気配が漂っています。

政策面においては、過去3年間の中国の有効な外為管理措置および条例の数を分類・比較すると、経常項目(経常勘定)の外為管理項目が2011年の141項目から2013年には27項目へと減少しました。また、資本項目(資本勘定)の外為管理も141項目から105項目へ減少した一方、外為テクノロジー管理項目が0から4項目へと増加しました。これにより、経常および資本取引の下での外為管理は緩和される一方で、テクノロジーを活用した外為監督管理が強化されていることが分かります。

さらに、2014年第1四半期に発表された『資本項目外国為替管理政策のさらなる改善と調整に関する国家外国為替管理局の通知』(国外為発[2014]2号)は、外国為替改革における重要措置の一つであり、多くの登記・承認プロセスを簡素化し、効率性を高め、クロスボーダー取引ニーズの健全な発展を促しました。

二、人民元国際化の潮流

グローバルにおける主要取引通貨のランキングを見ると、国際決済銀行(BIS)の2013年レポートによれば、2013年の世界平均の1日当たり取引量において、人民元が世界の外国為替取引全体に占める割合は、2010年の0.9%から2.2%へと上昇しました。一方で香港ドルが占める割合は、2010年の2.4%から1.4%へと下落しています。これは、オフショア人民元の取引規模が拡大を続け、香港ドルの取引領域にシフトしていることを示しています。

人民元の値動きを見ると、過去10年以上の対米ドルでの推移は一方向的な値動きにとどまっていましたが、人民銀行および外為局の方針、さらには市場の実際の動向から判断すると、このパターンは2014年に徐々に崩れていくものと考えられます。2014年3月17日より、银行间即期(スポット)外為市場における人民元の対米ドルの一日当たり変動制限幅が1%から2%へ拡大されました。今年に入ってからの累計の元安幅はすでに3.2%を超えており、市場は敏感に反応しています。主要外資系銀行の第1四半期時点の予測水準も6.15〜6.30元のレンジにシフトしています。人民元の一方的な上昇傾向は一区切りを迎え、調整(反落)局面に入っています。

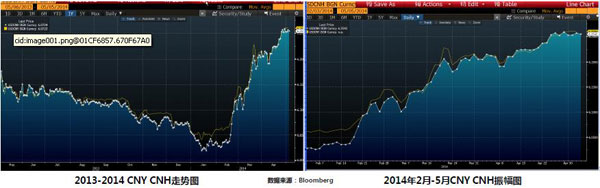

オフショア人民元(CNH)の値動きを見ると、全体的な傾向はオンショア人民元(CNY)と類似していますが、人民元の国際化がさらに進むにつれてオンショア市場の変動幅が大きくなれば、オフショア人民元におけるサヤ取り(裁定取引)の機会がより顕著になるはずです。以下の図は5月初旬時点の両市場の変動分析ですが、両者の間には約0.1%から0.2%の裁定機会が存在しており、海外においてオフショア人民元を利用して決済リスクをヘッジする事例も増加しています。

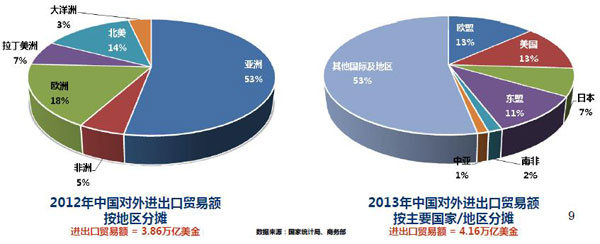

世界の貿易の現状を見ると、中国の輸出入貿易額はすでに世界トップクラスに位置しており、主要な貿易相手国は传统的のG7諸国をはるかに超えています。人民元の直接交換および決済の範囲は順次拡大しています。米ドル建てで行われる米中貿易と大陸・香港間貿易(香港ドルは米ドルとペッグ)の合計額は、中国の貿易総額の20%を超えません。日本、韓国、オーストラリア、ブラジル、インド、南アフリカ、カナダなどの多くの国々との貿易は、仮に決済に米ドルが用いられていても、基準となる建値は非米ドル通貨であり、その価格設定は非米ドル通貨の為替変動に大きく影響されます。したがって、こうした貿易の背景には、人民元とこれら相手国通貨との為替変動が存在します。もはや「米ドルペッグ(緊密連動)」に依存する時代ではなく、米ドル以外の主要通貨(通貨バスケット)に対する人民元の推移を注視することが重要になります。

人民元の他主要貿易相手国通貨に対する推移を見ると、過去5年間の人民元の対日本円、対ユーロでの値動きを観察すると以下のことが分かります。人民元は歴史的な高水準に位置しており、G5(主要5か国)の経済状況が回復するにつれて人民元の減価圧力が生じやすくなっています。また、米ドルにペッグする方針から通貨バスケットを重視するパターンへシフトしており、明確な周期性をもって変動するようになっています。

要約:人民銀行および外為局の方針は明確であり、人民元レートの変動制限幅は拡大し、本格的な「双方向の変動(値動き)」の時代が到来しています。中国の輸出入貿易は多角化しており、非米ドル通貨圏との多大な取引においては、米ドル連動から直接交換や通貨バスケットを主導とする貿易戦略へと移行しています。また、人民元の主要取引通貨に対する相場は、過去10年間のスパンにおいて高値圏に位置しており、今後は周期的な変動がより鮮明になる見通しです。

三、中国の伝統的な外国為替業界の概況

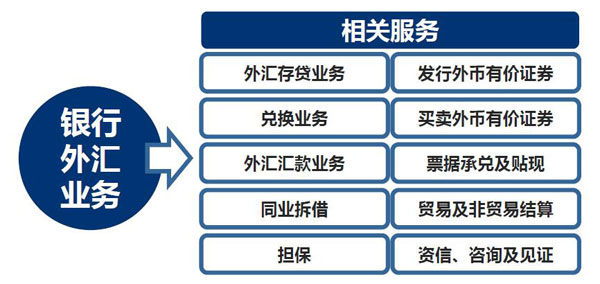

伝統的な銀行の外為業務を見ると、現時点で主な業務は外貨預貸業務、両替業務、外貨送金業務、インターバンク取引、保証、外貨建て有価証券の発行などです。従来型の金融インフラとして銀行はコア機能を担っていますが、中小規模の企業や個人顧客向けに提供される外国為替サービスや製品は、海外市場と比較すると発展の余地があります。さらに、海外市場において多様なマネーブローカーが提供するきめ細かな差別化サービスこそが、プロフェッショナルな市場分業を促し、効率的かつ利便性の高いサービス体系を形成しています。

中国の外為市場の参加形態を見ると、現時点でもなお銀行が最も主要な市場参加者です。中国外国為替取引センター(CFETS)において、30行の銀行がインターバンク市場でのマーケットメーカー(做市商)資格を保有し、26行が人民元の先物・スワップ(遠期・掉期)マーケットメーカー資格を保有しています。銀行以外では、現在の中国市場には「小口両替」および「マネーブローカー(貨幣経紀公司)」の2つの形態が存在します。小口の外貨両替商は昨年時点で全国に50社存在し、今年は100社を超える可能性がありますが、未だ市場の主要な担い手にはなっていません。マネーブローカーは全国に5社のみであり、その経営規模や市場におけるプレゼンスは極めて限定的です。これら以外に、中国の外為市場には内保外貸・外保内貸、中国内でのオフショア外為取引、地下銀行(地下銭荘)といったオフライン取引ルートが存在しており、その取引規模も非常に大きいと推測されます。しかし、これらの取引は外為局の監視対象外であることが多く、正確なデータの統計は困難です。香港の事例を見ると、2013年1〜4月期の大陸・香港間の二国間貿易額は前年同期比66%増の1,500億米ドルに達しましたが、今年1〜4月期は33%減の1,000億米ドルへ急減しました。このような激しい変動の背景には、かつて裁定(サヤ取り)目的の資金が実需を伴わない架空貿易を介して貿易統計を押し上げていた事実があります。今年、人民銀行は人民元安を誘導することでこれらサヤ取り目的の投機マネーの取り締まりに乗り出し、その結果が貿易額の減少として現れました。これらのサヤ取り行為は外保内貸や内保外貸を通じて行われ、オンショアとオフショアの2つの市場にまたがるため、同一の監督機関による一元管理が難しく、管理や統計の難易度が極めて高くなります。中国において外貨の自由な取引が完全開放されていないため、国内外でキャッシュプーリング(跨境資金池)を構築し、これを利用した資金移動を行うことも多くのグローバル企業で採用されている手法の一つです。即時性が厳しく求められる外為市場において、こうした迅速な資金移動への需要が、現時点では正規のライセンスが得られない、または規制対象外となるグレーな取引経路を形成する要因となっています。

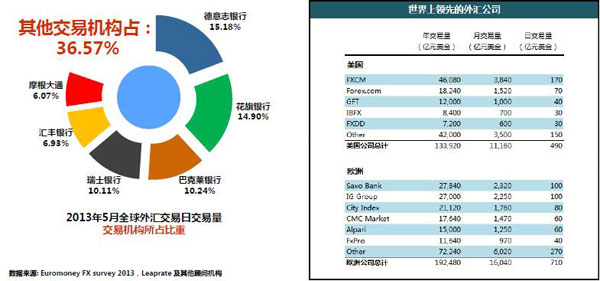

海外の外為市場における取引機関の構成比率を見ると、世界の外国為替市場において、銀行が1日当たりの取引シェアに占める割合は約半数であり、残りの大半は個人、企業、およびその他機関投資家で構成されています。多様なプレイヤーが参加することで、外為市場は世界で最も規模が大きく、流動性と透明性の高い市場としての地位を築いています。

海外の外為市場における銀行と非銀行系機関の取引量シェアを見ると、世界の主要なアクティブ投資銀行が1日当たり取引量の7割以上を占めています。内訳としては、ドイツ銀行が15.18%と最も高いシェアを誇り、シティバンク、バークレイズ、UBS、HSBC、JPモルガン・チェースがこれに続きます。一方、外為市場全体の規模が莫大であるため、主要な非銀行系金融機関の月間および年間の取引規模も非常に大きくなっています。一例として、米国の大手外為会社FXCMの1日当たり取引量は170億米ドルに達し、月間取引量は4,000億米ドルに上ります。また、欧州大手のサクソバンク(Saxo Bank)の1日当たり取引量も100億米ドルを超え、月間取引量は2,000億米ドルを超えています。これは、銀行だけでなく非銀行系の取引仲介・サービス機関が外為市場の発展において不可欠な構成要素であることを示しており、中国の外為市場の今後の発展過程においても、こうした非銀行系機関の役割を強化していく必要があります。

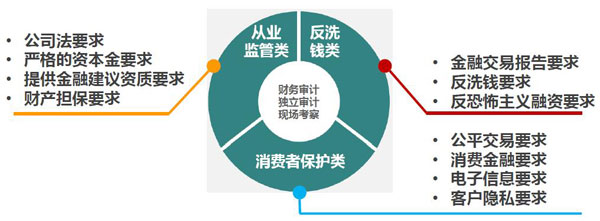

海外における外為関連の監督管理体系を見ると、各国の規制は主に「営業許可・業務監督(コンプライアンス)」「マネーロンダリング防止(AML)」「消費者・投資家保護」の3つのカテゴリに分かれます。海外市場ではサービスを提供する金融機関に対して厳格なコンプライアンス義務が課されると同時に、顧客(投資家)の権利保護が最大限に優先されます。また、規則違反が発覚した場合のペナルティも極めて厳格です(例として、2013年にHSBCに科された19億米ドルの制裁金や、ドイツ銀行に対する23億米ドルの制裁金などが挙げられます)。

外為業界の規制動向を見ると、直面する市場構造の違いにかかわらず、市場規律を完備させ健全な環境を作るべきだという方針では一致しています。健全な競争および監督体系のもとでこそ、市場参加者は各々の強みを活かし、業界全体の健全な成長に貢献することができます。過去3年間のデータによれば、世界的に外為規制の枠組みはさらに精密化する方向へ移行しています。中国の規制当局も、市場参入に関しては開かれた姿勢を示しつつ、事後管理を強化する方向へ舵を切る必要があります。現在、中国国家外国為替管理局(SAFE)は全国に800を超える拠点を持ち、総局、分局、中心支局、支局の4つの階層に分かれて地域別の管理や集中報告制度を採用していますが、核心的な承認権限はいまだに総局や一部の主要分局に集中しており、各階層における行政的な管理負荷が効果的に分散されているとは言えません。

要約:中国の伝統的な外為業界は構成がやや限定的であり、非銀行系の専門仲介機関の参入機会が不足しています。一方、外貨やヘッジに対する国内需要は急速に拡大しており、企業や個人の多様なニーズを満たす多角的な製品やサービスが求められています。中国の規制体系は大規模かつ厳格に見えますが、実態に即した実効性のある管理行き届いていない領域もあります。今後は規制の分類を精緻化し、単なる量的な制限から、サービス提供機関の参入基準とコンプライアンス遵守の監視体制を確立することで、オフラインで行われている不透明な外貨取引を健全な形で市場に還元させていくことが求められます。

四、中国外国為替業界の発展展望と企業の対応戦略

1. 中国リテール(個人)向け外為市場の大きな潜在力

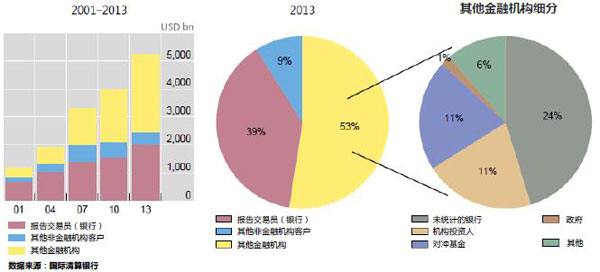

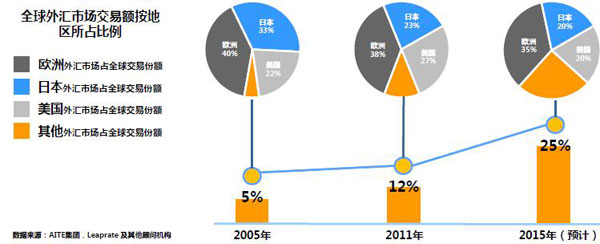

中国国内の公表統計データを見ると、中国の月間取引額が世界全体に占める比率は0.5%未満にとどまっています(2013年の世界全体の月平均取引量は約160兆米ドル、これに対して中国の月間ピーク値は約7,000億米ドル)。しかし海外の分析機関は、実態としての取引規模はこれよりもはるかに大きいと見ています。以下の図が示す通り、世界全体の取引の少なくとも2割以上は統計データに含まれない地域(非開示データ)から発生しており、その中で中国からの取引額が大きな割合を占めていると分析されています。

需要層の側面から見ると、中国における個人所得の上昇、投資チャンネルの多様化、海外旅行の一般化や出入国の簡素化といった進展に伴い、中国のリテール外為市場にはすでに潜在的に非常に大きな需要層が形成されています。

投資志向を見ると、中国の株式市場の個人投資家は、日本などの先進国と比較して平均所得はまだ低いものの、投資に回す資金額の割合が高い傾向にあります。また、データによると中国の個人投資家の78.6%は、売買差益(キャピタルゲイン)による利益の獲得を主な目的として株式市場に参加しています。これは、将来的に開放が進むであろうリテール外為市場(証拠金取引等)において、極めて広範な潜在顧客層を構成することを示しています。

2. 企業向け外国為替サービス分野における大きな余白

中国税関総署が発表した2013年の貿易統計データによると、年間の輸出入総額は4兆1,600億米ドルに達し、そのうち広東省のみでも1兆900億米ドルを記録しました。伝統的な銀行が提供する為替ヘッジやキャッシュプーリングなどの外為ソリューションは、主に一部の大手多国籍企業に集中しています。しかし、多大な貿易規模のベースを支えている無数の中小進出口企業に対しては、特化した金融サービスや最適なヘッジ製品を提供する専門機関が依然として不足しています。既存の金融インフラが実需企業の多様なニーズを十分に網羅できていない様子がうかがえます。

3. 専門的な外国為替システムの国際化レベルの向上

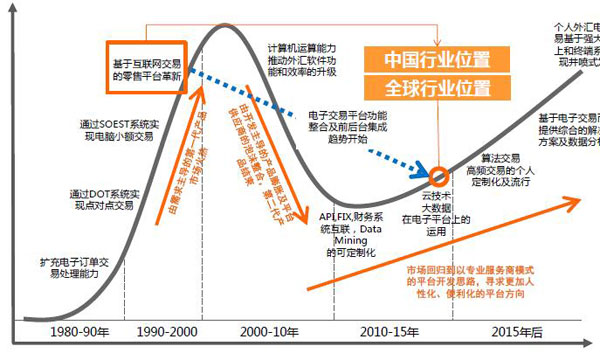

以下の図はプロフェッショナルな外国為替システムの進化を示しています。現在、グローバル市場では電子取引プラットフォームの高度なフロント・バックオフィス統合やクラウドコンピューティング、ビッグデータの導入が始まっています。一方で、中国の外為取引システム構築は未だ緒に就いたばかりの段階にあり、国際水準との間には一定のタイムラグがあります。専門システムの開発水準を国際レベルへ引き上げるためには、非銀行系の取引サービス提供機関を巻き込み、適切な合規(コンプライアンス)監督のもとで製品開発やサービス提供を許可し、国際的な標準に合流させる必要があります。

4. 企業における外国為替に関する「ソフトパワー」の確立

個人と企業の双方における外為への需要は今後も急速に発展し、グローバル資産配分、輸出入貿易、クロスボーダーの投融資などの分野で顕在化する見通しです。海外の進んだ取引システムや流動性と接続することに加え、自社の取引プロセスにおけるデジタル化やペーパーレス化を進める必要があります。また、ロングテール効果に注目し、サプライチェーン金融の中に外為リスク管理の概念を組み込んでいくことが望まれます。

中国外為時代の本格化を控える中、企業は多角的なアプローチを通じて外国為替に関連するソフトパワーを構築する必要があります。第一に、外国為替の取引実務において、為替変動リスクに対応するための専門的な為替トレーディング・管理職(ポジション)を明確に設けるべきです。海外企業200社を対象としたサンプル調査では、約75%の企業がすでにこの種の専門職を配置しています。第二に、外国為替の管理体制において、Webベースの電子取引システムを利用して社内・社外の取引ワークフローや意思決定スピードを最適化し、実効性の高い内部統制およびリスクマネジメント規程を構築することで、貿易活動で得られる利益を保護する必要があります。第三に、システムおよび業務フローのアップグレードにおいて、為替リスクに対する理解を深め、効率的な取引、資産管理、稟議、監査プロセスをITプラットフォーム上で構築し、そこで培ったノウハウを統合的な企業の強みとして定着させていくことが極めて重要です。

要約:中国市場における個人・企業の外国為替需要は急速な成長曲線を描いています。海外市場が提供する多様な製品やテクノロジーに歩調を合わせるだけでなく、自社業務のデジタル化・ネットワーク化レベルを高めていく必要があります。ロングテール効果を意識し、外為を伴うバリューチェーン全体の最適化を図り、為替リスクに強靭な「ソフトパワー」を整えることが、これからの中国外為時代の必須条件となります。

五、質疑応答セッション

Q1:現在の人民元レートの変動をどのように捉えていますか?

A1:今年、人民元のファンダメンタルズに本質的な変化は生じていません。人民銀行は、元安誘導を通じて為替制度改革を推進し、裁定(サヤ取り)取引やホットマネーによる過度な投機を牽制したい方針です。人民元レートは当面、6.15〜6.35元の範囲内で上下双方向に変動する可能性が高いでしょう。投機的なスプレッド取引がこれ以上急拡大しない限り、今年一方的な元安や元高への傾向が持続することはないと考えています。

Q2:最近の外国為替市場における米ドルの動きをどのように見ていますか?

A2:ここ数日、一部の非米ドル通貨が買われていますが、米ドルの強気なファンダメンタルズの基調には変わりありません。量的緩和(QE)の縮小プロセスは一定程度ドル相場に影響を与えますが、テクニカル面でのトレンド反転は見られません。最近のドルインデックスの調整は、特定のポジション調整や製品関連の技術的な資金移動による一時的なものとの見方もあり、現段階で「ドルの軟調」と結論づけるのは時期尚早です。

Q3:最近、人民元のスポット(即期)レートとフォワード(遠期)レートの差が縮小し、スポットの減価幅がフォワードを超える現象も見られますが、これをどう解釈すべきですか?

A3:短期的にスポットレートとフォワードレートの乖離が一時的に逆転するのは、両市場間の流動性や需給バランスの不一致に起因するものです。これこそが人民銀行が相場に一定の関与を行う企図であり、サヤ取りを行おうとする投資家に「市場の需給の乱れによってレートの逆転が生じ、それに伴う金利差等のコスト負担が発生する」というリスクを認識させ、過度な投機に歯止めをかける効果があります。

Q4:監督当局がクロスボーダーのサヤ取りを取りмесяつ制限する一方で、様々な送金経路や決済チャネルを緩和している点についてはどう思われますか?

A4:最近、香港の多くの企業が外貨資金を調達するために起債を行っていますが、これは中国本土の旺盛な資金需要と深く結びついています。また、上海自貿区(自由貿易試験区)でも国内外のプーリング(跨境資金池)を通じた双方向の決済が緩和されています。人民銀行によるチャネルやインフラの構築支援と、不健全な投機的サヤ取りの取り締まりは、長期的には矛盾しません。短期的にはこれらの方針が矛盾するように見えることもありますが、長期的には「どちらか一方のみを選ぶ」性質のものではなく、市場インフラが十分に整備された段階でも、投機行為に対する適切な管理と監視は継続されると考えられます。

【「ウォール街とのダイアログ」過去のセッション概要】

第1回 2014年の世界経済動向と主要資産クラスの推移

開催日:2013年12月13日

ゲストスピーカー:米オッペンハイマー・ファンズ社 マネージングディレクター兼投資マネージャー 李山泉 氏

第2回 FRBによるテーパリング背景下におけるグローバル資本の流向と主要資産の推移

開催日:2013年12月19日

ゲストスピーカー:ACMマクロヘッジファンド パートナー兼チーフ投資マネージャー 陳凱豊 氏

第3回 テーパリング開始後の米国市場および中国の銀行における不良債権比率の懸念要因に対する観察など

開催日:2013年12月27日

ゲストスピーカー:AFS取締役会会長、ドイツ銀行資産管理部 張克 氏

第4回 資産流動化(証券化):米国の経験および米中比較

開催日:2014年1月3日

ゲストスピーカー:キャント・フィッツジェラルド(CANTOR FITZGERALD) マネージングディレクター兼パートナー 李叶 氏

第5回 インクルーシブ・ファイナンスおよびウェルスマネジメントの発展と革新

開催日:2014年1月6日

ゲストスピーカー:宜信(Creditease)社 創業者兼CEO 唐寧 氏

第6回 金融機関におけるリスク管理の課題:米国の経験とその示唆

開催日:2014年1月10日

ゲストスピーカー:SolarWind Capital & Risk Advisor、LLC創業者 丁大慶 氏

第7回 2014年の世界マクロ経済展望および金融システムにおけるヘッジファンドの役割

開催日:2014年1月14日

ゲストスピーカー:Capula Investment ヘッジファンドマネージャー 李凌峰 氏

第8回 資産流動化(証券化):米中市場の比較

開催日:2014年1月15日

ゲストスピーカー:クレディ・スイス シニアディレクター 蔣丹 氏

第9回 米国における優先株および個別株オプションの発展経験とプロセス

開催日: 2014年1月21日

ゲストスピーカー: KARYA創業者 厳鳴 氏

第10回 2014年の世界経済動向と米国の企業年金(企業年金基金)投資モデル

開催日:2014年1月22日

米教師用退職年金基金(TIAA-CREF)資産管理部 ディレクター兼マネージャー 陳力君 氏

第11回 2014年の香港株式投資戦略

開催日:2014年1月24日

ゲストスピーカー:朗瑞資本(Longwise Capital)パートナー 龔卿礼 氏、唐志剛 氏

第12回 今後の産業発展トレンドと変化の局面

開催日:2014年1月28日

ゲストスピーカー:復星グループ(Fosun Group)共同創業者 梁信軍 氏

第13回 米国における信用派生商品(クレジットデリバティブ)とその市場の発展

開催日:2014年2月7日

ゲストスピーカー:野村アセットマネジメント 程沅 氏

第14回 FRBテーパリング背景下におけるグローバル資本流動と新興国市場の潜在的リスク

開催日:2014年2月10日

ゲストスピーカー:ダラス連邦準備銀行 シニアエコノミスト 王健 博士

第15回 米国における住宅ローン担保証券(MBS)の発展、政府の役割および中国への示唆

開催日:2014年2月12日

ゲストスピーカー:元クレディ・スイス投資銀行 グローバル金融信用商品ヘッジファンドディレクター 郭杰群 氏

第16回 米国および世界主要国における不動産市場の直近動向と今後の予測

開催日:2014年2月17日

ゲストスピーカー:シティバンク・ニューヨーク 固定金利商品部エグゼクティブディレクター 謝翔 氏

第17回 米国上場の中国教育・研修企業およびネット教育の将来性

開催日:2014年2月18日

ゲストスピーカー:世紀佳縁(Jiayuan.com)会長 钱永强 氏

第18回 中国・上海自由貿易試験区における法的論点の研究と考察

開催日:2014年2月21日

ゲストスピーカー:中国商務部国際経済協力学会 副会長 夏善晨 教授

第19回 投資分析フレームワークと特別テーマ討論:グローバルマクロ経済の要点および一部の構造的成長産業に関する検討

開催日:2014年2月25日

ゲストスピーカー:ゴールドマン・サックス・アセット・マネジメント ヴァイスプレジデント 董申 氏

第20回 米国CLO市場の発展および中国への示唆

開催日:2014年2月26日

ゲストスピーカー:元クレディ・スイス ディレクター 厳勇 氏

第21回 米国医療・医薬品業界の最新トレンドと投資戦略

開催日:2014年2月27日

ゲストスピーカー:遠山資本(Far Hills Capital)ディレクター 謝懿立 氏

第22回 米国におけるP2Pレンディング(個人間金融)の現状、規制モデルおよび資産流動化(証券化)との関連

開催日:2014年3月4日

ゲストスピーカー:フィッチ・レーティングス 資産証券化部門シニアディレクター 万穎玲 氏

第23回 クラウドファンディング――インターネット的発想による中小・零細企業向け資金調達の革新モデル

開催日:2014年3月5日

ゲストスピーカー:米国公認オルタナティブ投資アナリスト(CAIA) 李 氏

第24回 米国の金利派生商品、基礎的な定量的評価モデルおよびヘッジのフレームワーク

開催日:2014年3月13日

ゲストスピーカー:ドイツ銀行 戦略テクノロジー部 孫東寧 氏

第25回 中国不動産市場の現状、リスクおよび政策動向

開催日:2014年3月18日

ゲストスピーカー:中国国家住宅・都市農村建設部 政策研究センター 秦虹 氏

第26回 米国におけるモーゲージ型不動産投資信託(モーゲージREIT)市場の発展、特徴およびリスク管理

開催日:2014年3月26日

ゲストスピーカー:ウェルズ・ファーゴ・セキュリティーズ リスク分析・取引部門 陳挺 氏

第27回 中国系銀行における国際化の動機、手法、効果および課題

開催日:2014年3月27日

ゲストスピーカー:中国工商銀行米国地域管理委員会 会長 畢明強 氏

第28回 中国のプライベート・エクイティ(PE)およびベンチャーキャピタル(VC)市場の概要と今後のトレンド

開催日:2014年3月28日

ゲストスピーカー:ゼロトゥワン(清科)グループ 創業者 倪正東 氏

第29回 米国における構造化金融(ストラクチャード・ファイナンス)の発展現状

開催日:2014年4月1日

ゲストスピーカー:構造化金融コンサルティング会社R&R 創業者 アン・エレーヌ・ラトリッジ(Ann Elaine Rutledge) 氏

第30回 取引およびリスク管理分野における金融ITの応用

開催日:2014年4月3日

ゲストスピーカー:「先鋒(Pioneer)」取引システム設計者 張朝暉 氏

第31回 金融機関における統合的リスク管理(ERM)フレームワーク

開催日:2014年4月11日

ゲストスピーカー:ARAMA LLC創業者兼最高経営責任者(CEO) 李国澤 氏

第32回 米国の住宅・建設業界および金融危機前後における政府系住宅金融2公社(Fannie Mae / Freddie Mac)の変遷

開催日:2014年4月15日

ゲストスピーカー:FinBow Advisors(弘博諮詢)共同創業者 朱江 博士

第33回 米国における小規模企業向け金融サービスの実務経験紹介

開催日:2014年4月16日

ゲストスピーカー:米国ウェルズ・ファーゴ銀行 シニアヴァイスプレジデント 蕭兵 博士

第34回 1980年代の米国におけるS&L(貯蓄貸付組合)危機および中国への示唆

開催日:2014年4月22日

ゲストスピーカー:キャント・フィッツジェラルド社 CLO発行部門統括 蒋皓 氏

第35回 海外から見た中国株式投資の戦略とコンセプト

開催日:2014年4月23日

ゲストスピーカー:プレイン・グローバル・ファンド(Plain Global Fund)創設者 項陽 氏

第36回 グローバル資産管理ビジネスの展開戦略とファンズ・オブ・ファンズ(FoF)のM&A

開催日:2014年4月29日

ゲストスピーカー:グローバル・ビジネス・ストラテジー(GBS & Co.)マネージングディレクター 劉武 博士

第37回 米国大手金融機関における統合的資産負債管理(ALM)の現状と動向

開催日:2014年4月30日

ゲストスピーカー:米国大手銀行グループ グローバルALMシニアディレクター 呉栄文 博士

第38回 直近の不動産市場の動向とインターネット不動産業

開催日:2014年5月6日

ゲストスピーカー:易居(中国)企業集団 共同社長 丁祖昱 氏

第39回 世聯行(セーレン・プロパティ)の業態転換とオンライン不動産サービスの未来

開催日:2014年5月7日

ゲストスピーカー:世聯行 副総経理兼取締役会秘書 袁鴻昌 氏

華創証券 不動産業界チーフアナリスト 楊現領 博士

【免責事項】:

本文書は内部交流を目的とした議事録(非公式)であり、ゲストスピーカーによる校閲・監修を経ていません。記載されている情報はすべて個人の見解であり、いかなる機関の公式意見を代表するものでもありません。本資料は「ウォール街とのダイアログ」イベントの参加者による利用のみを目的としています。また、本内容は登壇者の発言を整理したものであり、情報の正確性や完全性を保証するものではありません。記載内容および意見はあくまで参考情報であり、対象資産への投資を勧誘・推奨するものではありません。

本文書の著作権は「ウォール街とのダイアログ」会議事務局に帰属し、当チームはすべての権利を留保します。事前の書面による承諾なしに、いかなる機関または個人も、その方法や形式を問わず、本議事録の複製、配布、転載、公表、または引用を行うことはできません。